วางแผนการลงทุน

ตอนที่ 4 : กองทุนรวม...ประตูสู่โลกการลงทุน

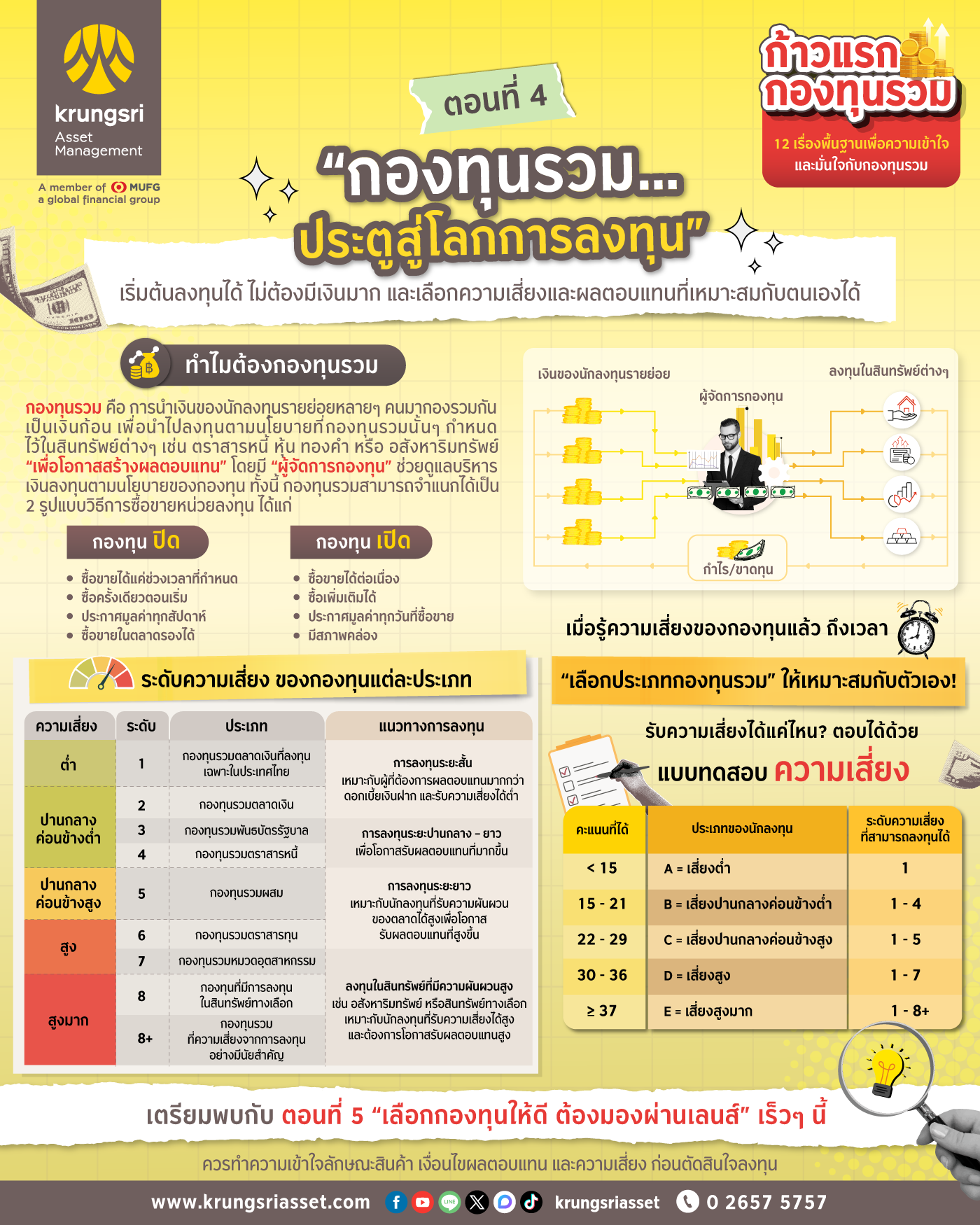

กองทุนรวม: ประตูสู่โลกการลงทุน

- ปัจจุบันนักลงทุนมีทางเลือกในการลงทุนมากขึ้นจากผลิตภัณฑ์ทางการเงินที่หลากหลาย ตั้งแต่สินทรัพย์ความเสี่ยงต่ำ เช่น เงินฝากประจำ ตั๋วแลกเงิน พันธบัตรรัฐบาล หรือกองทุนรวมตลาดเงิน กองทุนรวมที่ลงทุนในพันธบัตรรัฐบาล ไปจนถึงสินทรัพย์ที่มีความเสี่ยงสูง เช่น หุ้น หุ้นกู้ สินค้าโภคภัณฑ์ (เช่น ทองคำ น้ำมัน) อสังหาริมทรัพย์ กองทุนรวมต่างประเทศ และสินทรัพย์ทางเลือก เช่น กองทุนโครงสร้างพื้นฐาน หรือกองทุนที่เกี่ยวข้องกับสินทรัพย์ดิจิทัล เช่น Bitcoin หรือกองทุนคริปโต เป็นต้น

- สินทรัพย์แต่ละประเภทมีระดับผลตอบแทนและความเสี่ยงที่แตกต่างกัน นักลงทุนจึงควรเลือกลงทุนให้สอดคล้องกับเป้าหมายและระดับความเสี่ยงที่ยอมรับได้ เพื่อให้เกิดประสิทธิภาพสูงสุดในการบริหารเงินออม

- กองทุนรวมก็เป็นทางเลือกที่ดีในการกระจายความเสี่ยง และลงทุนในสินทรัพย์หลากหลายประเภทตามที่ต้องการ และยังเป็นวิธีการลงทุนที่ง่าย ไม่ต้องใช้เงินเยอะ เหมาะกับการเริ่มต้นขยับจากการฝากเงินเพื่อหาโอกาสสร้างผลตอบแทนที่ดีกว่าดอกเบี้ยเงินฝาก

- การลงทุนโดยตรง เช่น การซื้อหุ้นหรือพันธบัตรออมทรัพย์ ซึ่งจะเป็นการลงทุนโดยไม่ผ่านตัวกลางทางการเงิน ทำให้เงินจากผู้ที่มีเงินออมไปสู่ผู้ที่ต้องการใช้เงินโดยตรง

- การลงทุนผ่านตัวกลางทางการเงิน ใช้ตัวกลาง เช่น ธนาคารพาณิชย์ บริษัทประกัน หรือกองทุนรวม เพื่อระดมทุนจากผู้มีเงินออมและต้องการลงทุน ตัวกลางเหล่านี้จะลงทุนในสินทรัพย์ต่างๆ เพื่อสร้างผลตอบแทน

กองทุนรวมคืออะไร?

- กองทุนรวมคือการนำเงินของนักลงทุนหลายรายมารวมกันเพื่อลงทุนในสินทรัพย์ต่างๆ เช่น ตราสารหนี้ หุ้น ทองคำ หรืออสังหาริมทรัพย์ โดยมีผู้จัดการกองทุนมืออาชีพที่บริหารกองทุนตามนโยบายที่กำหนดไว้ในหนังสือชี้ชวนเพื่อสร้างผลตอบแทนให้กับนักลงทุน

- การจัดตั้งกองทุนรวม: บริษัทหลักทรัพย์จัดการกองทุน (บลจ.) จะจัดตั้งกองทุนตามความต้องการของนักลงทุนและภาวะตลาด จากนั้น บลจ. จะขออนุญาตจากสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) และจะลงทุนตามนโยบายที่กำหนดไว้ในหนังสือชี้ชวน ทั้งนี้ หลายคนอาจกังวลเกี่ยวกับความปลอดภัยของเงินลงทุน หาก บลจ. ที่บริหารกองทุนเกิดปัญหา แต่ความจริงแล้วกองทุนรวมมีสถานะเป็นนิติบุคคลที่แยกออกจาก บลจ. ซึ่งหมายความว่าเงินของกองทุนจะไม่ถูกกระทบหาก บลจ. ล้มละลายหรือเลิกกิจการ โดยการบริหารจะถูกโอนย้ายไปยัง บลจ. อื่นที่ได้รับอนุญาต

เงินน้อยก็ลงทุนกองทุนรวมได้

- การลงทุนในกองทุนรวม มีข้อดีที่เหนือกว่าการลงทุนด้วยตัวเองในหลายๆ ด้าน เช่น:

- เริ่มต้นลงทุนได้แม้มีเงินไม่มาก เช่น 500 บาทก็เริ่มลงทุนได้แล้ว

- ไม่ต้องบริหารจัดการเงินลงทุนเอง มีผู้จัดการกองทุนดูแลการลงทุน มีการลงทุนที่เป็นระบบ ช่วยบริหารความเสี่ยงได้อย่างมีประสิทธิภาพ

- สามารถกระจายการลงทุนในสินทรัพย์ต่างๆ หลากหลายกว่า ด้วยการเลือกลงทุนในกองทุนหลายประเภท ที่มีความเสี่ยงมากน้อยต่างกันไป ช่วยลดความเสี่ยงของเงินลงทุนรวมของเราได้มากกว่าการนำเงินทั้งหมดไปลงทุนอยู่ในสินทรัพย์อย่างเดียว

- กำไรของกองทุนรวมไม่ต้องเสียภาษีเงินได้

- ประเภทของกองทุนรวม: กองทุนรวมสามารถแบ่งได้หลายประเภท เช่น กองทุนเปิด (สามารถขายคืนได้ทุกวันทำการ) และกองทุนปิด (ขายคืนเมื่อครบกำหนด) นักลงทุนควรเลือกกองทุนที่สอดคล้องกับวัตถุประสงค์การลงทุนและระดับความสามารถในการยอมรับความเสี่ยงของตนเอง

- Risk Profile กับการเลือกกองทุน: สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) กำหนดให้ผู้ขายหน่วยลงทุนต้องให้ผู้ลงทุนทำแบบสอบถามความเสี่ยง (Suitability Test) เพื่อประเมินระดับความเสี่ยงที่ผู้ลงทุนสามารถยอมรับได้ โดยระดับความเสี่ยงของผู้ลงทุนแบ่งออกเป็น 5 ระดับ ส่วนกองทุนรวมจะแบ่งระดับความเสี่ยงเป็น 8 ระดับ ซึ่งจะระบุไว้ในหนังสือชี้ชวน หากผู้ลงทุนต้องการลงทุนในกองทุนที่มีความเสี่ยงสูงกว่าระดับที่ตนสามารถรับได้ จะต้องลงนามรับทราบความเสี่ยงก่อนลงทุน แต่โดยปกติก็จะแนะนำให้ลงทุน ในกองทุนที่เหมาะสมกับความสามารถในการรับความเสี่ยงของตัวเองมากกว่า

Suitability Test แบบประเมินเพื่อเลือกการลงทุนที่เหมาะสม

แบบประเมิน เป็นเครื่องมือที่ช่วยให้ผู้ลงทุนทราบความสามารถในการรับความเสี่ยง (Risk Profile) ของตัวเอง เพื่อเลือกกองทุนที่เหมาะสมกับระดับความเสี่ยงที่ยอมรับได้ แบบสอบถามนี้ประกอบด้วย คำถามหลักเพื่อทดสอบความสามารถในการรับความเสี่ยง โดยให้คะแนนตามระดับความเสี่ยงที่แต่ละบุคคลสามารถรับได้ ถ้ารับความเสี่ยงได้น้อยคะแนนก็จะน้อย ถ้ารับความเสี่ยงได้มากคะแนนก็จะมากขึ้น และคำถามเสริมเกี่ยวกับความสามารถในการรับความเสี่ยงจากอัตราแลกเปลี่ยนในกรณีที่ลงทุนในต่างประเทศ

คลิกที่นี่ เพื่อดูแบบประเมิน Suitability Test

การเปรียบเทียบผลตอบแทน

ในการเปรียบเทียบผลตอบแทน ควรเปรียบเทียบกองทุนที่มีนโยบายการลงทุนเหมือนกัน เช่น กองทุนหุ้นกับกองทุนหุ้น ไม่ควรเปรียบเทียบกองทุนที่มีนโยบายการลงทุนต่างกัน รวมทั้งต้องพิจารณาผลตอบแทนย้อนหลัง ความสม่ำเสมอของผลการดำเนินงาน และระดับความเสี่ยงควบคู่กันไป

เข้าใจ NAV ก่อนลงทุน

NAV หรือมูลค่าทรัพย์สินสุทธิของกองทุนคือมูลค่าของทรัพย์สินทั้งหมดที่กองทุนถือครอง หักด้วยหนี้สิน แล้วหารด้วยจำนวนหน่วยลงทุนทั้งหมด เป็นราคาที่ใช้ซื้อขายหน่วยลงทุนของกองทุนรวม

ตัวอย่าง:

- มูลค่าทรัพย์สินสุทธิของกองทุน: 1,000,000 บาท

- จำนวนหน่วยทั้งหมดของกองทุน: 100,000 หน่วย

- NAV ต่อหน่วย = 10 บาท

ค่าธรรมเนียมในการซื้อกองทุน

- ค่าธรรมเนียมที่หักจากผู้ถือหน่วย (ซื้อ-ขาย) เป็นค่าธรรมเนียมที่ต้องจ่ายให้กับบริษัทจัดการ (บลจ.) และตัวแทนขาย ขณะซื้อขายกองทุน โดยจะคล้ายกับการซื้อขายหุ้นที่ต้องจ่ายค่าคอมมิชชั่นให้โบรกเกอร์ รวมถึงเมื่อมีการสับเปลี่ยนกองทุน

- ค่าธรรมเนียมที่เรียกเก็บจากกองทุน คือ ค่าธรรมเนียมที่กองทุนเรียกเก็บจะรวมอยู่ในค่าใช้จ่ายที่คิด NAV ต่อวัน ซึ่งอาจเห็นใน "Total Expense" ของกองทุน ค่าธรรมเนียมจะถูกคำนวณจากเปอร์เซ็นต์ของมูลค่า NAV ต่อวัน โดยสมมุติว่าอัตราค่าธรรมเนียมต่อปีเป็น 1.8% เมื่อหารด้วยจำนวนวันทำการในปี จะได้ค่าธรรมเนียมที่เรียกเก็บในแต่ละวัน

กองทุนรวมเป็นเครื่องมือทางการเงินที่ช่วยให้ผู้ลงทุนสามารถเริ่มต้นลงทุนได้อย่างมีระบบ ด้วยการบริหารจัดการจากผู้จัดการกองทุนมืออาชีพ ข้อดีของการลงทุนในกองทุนรวมคือสามารถเริ่มต้นลงทุนด้วยเงินไม่มาก กระจายความเสี่ยงในสินทรัพย์หลากหลายประเภททั้งในและต่างประเทศ ทั้งนี้ การเข้าใจประเภทของกองทุน ระดับความเสี่ยง มูลค่าทรัพย์สินสุทธิ (NAV) และค่าธรรมเนียม จะช่วยให้นักลงทุนสามารถวางแผนการเงินได้อย่างมีประสิทธิภาพ เลือกกองทุนได้เหมาะสม และช่วยเพิ่มโอกาสในการรับผลตอบแทนที่ยั่งยืนในระยะยาว

ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยง ก่อนตัดสินใจลงทุน

ตอนต่อไปมาต่อกันด้วยเรื่อง เลือกกองทุนให้ดี ต้องมองผ่านเลนส์

ตอนที่ 3: เสี่ยงที่สุดคือ...ไม่รู้เรื่องความเสี่ยง

ตอนที่ 5: เลือกกองทุนให้ดี ต้องมองผ่านเลนส์