วางแผนการลงทุน

ตอนที่ 9 : มี PVD ก็พอ ไม่ง้อ RMF…เกษียณสบายได้แน่หรือ?

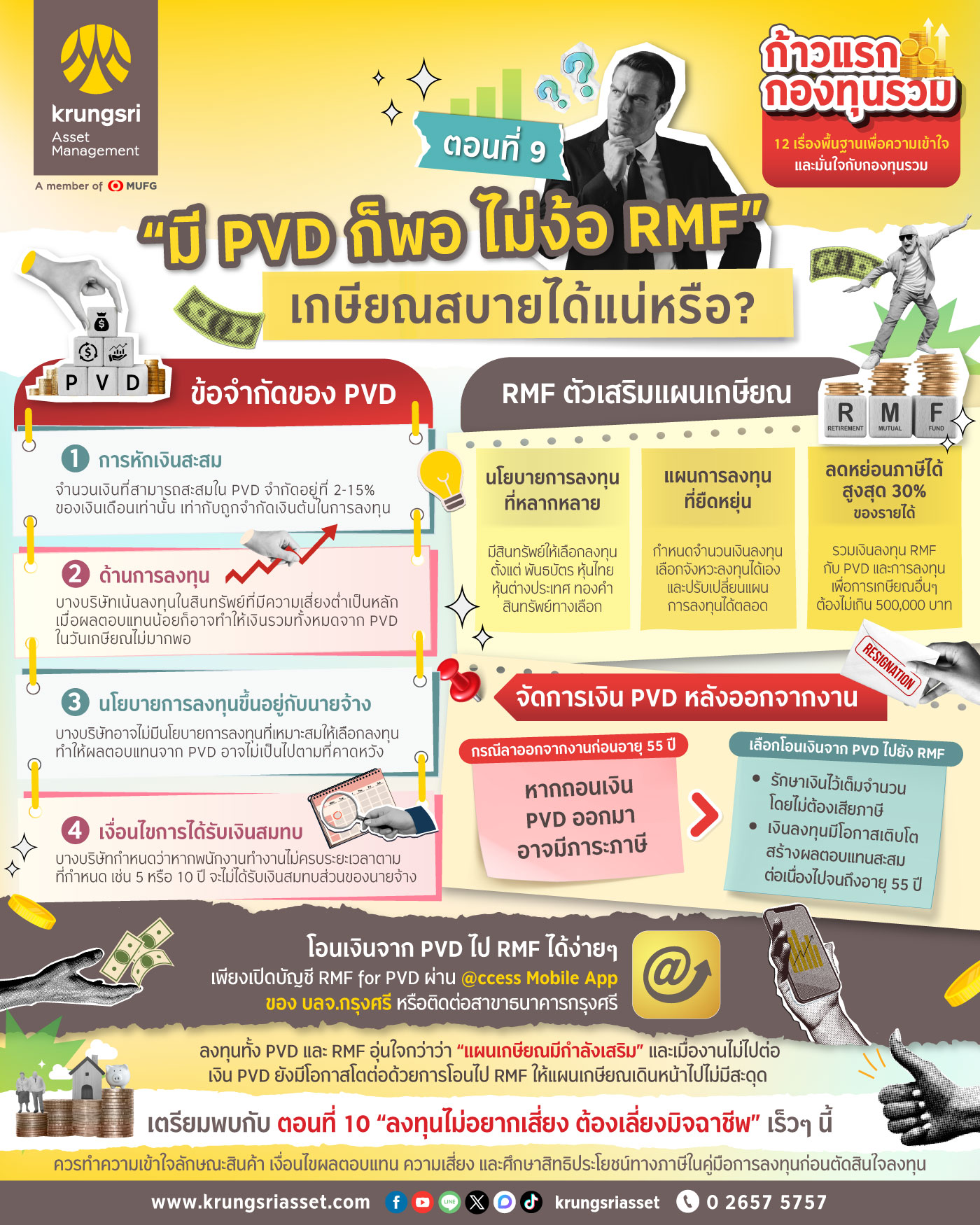

มี PVD ก็พอ ไม่ง้อ RMF…เกษียณสบายได้แน่หรือ?

เมื่ออายุขัยเฉลี่ยของคนเราเพิ่มสูงขึ้น การเตรียมตัวให้พร้อมสำหรับการเกษียณอายุจึงเป็นเรื่องที่ต้องวางแผนและลงมือทำทันที หลายคนอาจคิดว่ามีกองทุนสำรองเลี้ยงชีพ (PVD) ที่นายจ้างให้มาอยู่แล้ว แต่มั่นใจได้อย่างไรว่าจะพอสำหรับการใช้ชีวิตหลังเกษียณอย่างมีคุณภาพตามที่ต้องการได้ แล้วถ้าคิดว่าไม่พอ การลงทุนเพิ่มในกองทุน RMF (Retirement Mutual Fund) จะช่วยให้มั่นใจได้จริงหรือไม่ ลองมาดูกัน

ทำไม PVD อาจจะไม่พอ

ชวนทุกคนมาคำนวณเงินที่ต้องการสำหรับการเกษียณ โดยการคำนวณค่าใช้จ่ายต่อเดือน เช่น หากต้องการใช้เงินเดือนละ 20,000 บาทในช่วงวัยเกษียณ ค่าใช้จ่ายทั้งหมดที่ต้องมีจะเท่ากับ 20,000 x 12 x 20 ปี (สมมุติว่าเกษียณอายุ 60 ปีและมีชีวิตอยู่ถึง 80 ปี) รวมเป็นเงิน 4,800,000 บาท แต่สิ่งที่ต้องคำนึงคือ อัตราเงินเฟ้อ ที่ทำให้ราคาสินค้าและบริการต่างๆ ปรับตัวสูงขึ้นทุกปี เฉลี่ยประมาณ 3% ต่อปี ซึ่งเมื่อคำนวณในระยะเวลา 20 ปี เงินที่ต้องเตรียมไว้จะเพิ่มขึ้นเป็น 9,600,000 บาท ลองนำไปเปรียบเทียบกับเงิน PVD ที่คาดว่าจะได้รับดูว่าจะพอจริงหรือเปล่า

ข้อจำกัดของ PVD

การออมเงินเพื่อการเกษียณในกองทุนสำรองเลี้ยงชีพ (PVD) ถือเป็นการเริ่มต้นที่ดี แต่ก็ยังคงมีข้อจำกัดหลายอย่าง เช่น

- ข้อจำกัดของการหักเงินสะสม จำนวนเงินที่สามารถสะสมใน PVD จะจำกัดอยู่ที่ 2- 15% ของเงินเดือนเท่านั้น เท่ากับว่าเราถูกจำกัดเงินต้นในการลงทุน ดังนั้น ถ้าไม่มีการลงทุนอื่นเพิ่มเติม ผลตอบแทนที่สะสมได้ก็อาจจะไม่มากพอสำหรับเกษียณอยู่ดี

- ข้อจำกัดด้านการลงทุน บางบริษัทอาจมีการจำกัดนโยบายการลงทุนใน PVD โดยจะเน้นการลงทุนในตราสารหนี้ หรือสินทรัพย์ที่มีความเสี่ยงต่ำเป็นหลัก ซึ่งอาจทำให้ได้รับผลตอบแทนไม่สูงเท่ากับการลงทุนในสินทรัพย์ที่มีความเสี่ยงสูงกว่า เมื่อผลตอบแทนน้อยก็อาจทำให้เงินรวมทั้งหมดจาก PVD ในวันเกษียณไม่มากพอ

- นโยบายการลงทุนขึ้นอยู่กับนายจ้าง การลงทุนใน PVD ขึ้นอยู่กับนโยบายของนายจ้าง ซึ่งบางบริษัทอาจไม่มีนโยบายการลงทุนที่เหมาะสมให้เลือกลงทุน ทำให้ผลตอบแทนจาก PVD อาจไม่เป็นไปตามที่คาดหวังได้เช่นกัน

- เงื่อนไขการได้รับเงินสมทบจากนายจ้าง บางบริษัทกำหนดว่าหากพนักงานทำงานไม่ครบระยะเวลาตามที่กำหนด (เช่น 5 หรือ 10 ปี) จะไม่ได้รับเงินสมทบส่วนของนายจ้าง ทำให้จำนวนเงินที่ได้รับจริงลดลง เหลือเพียงเงินสะสมของตนเองและผลตอบแทนจากเงินส่วนนั้นเท่านั้น ซึ่งส่งผลกระทบต่อเป้าหมายการออมเพื่อเกษียณ โดยเฉพาะหากเงินสมทบจากนายจ้างคิดเป็นสัดส่วนสูงเมื่อเทียบกับเงินสะสมของพนักงาน

ทำความเข้าใจ PVD และ RMF

| รายละเอียด | PVD (Provident Fund) | RMF (Retirement Mutual Fund) |

| รูปแบบการออม | นายจ้างและพนักงานออมร่วมกัน | พนักงานเป็นผู้ออมและลงทุนเอง ไม่มีการสนับสนุนจากนายจ้า |

| ประเภทการลงทุน | กองทุน PVD ส่วนใหญ่มักจะมีการลงทุนในสินทรัพย์ที่มีความเสี่ยงต่ำ เช่น ตราสารหนี้ | สามารถลงทุนในพันธบัตร หุ้นไทย หุ้นต่างประเทศ ทองคำ หรือสินทรัพย์หลากหลายประเภทได้ตามความต้องการ |

| ขั้นต่ำในการลงทุน | 2 - 15% ของเงินค่าจ้าง | สามารถกำหนดจำนวนเงินลงทุนเองตามความสามารถในการออม |

| ความยืดหยุ่นในการลงทุน | มีความยืดหยุ่นน้อย เพราะนโยบายการลงทุนขึ้นอยู่กับนายจ้าง | มีความยืดหยุ่นสูง มีอิสระในการเลือกกองทุนตามนโยบายที่ต้องการ |

| ค่าธรรมเนียมในการคงเงินกองทุน* | 500 บาท/ปี | ไม่มีค่าธรรมเนียม |

| การกระจายความเสี่ยง | การลงทุนมักมีข้อจำกัดในการกระจายความเสี่ยง เนื่องจากส่วนใหญ่จะเน้นลงทุนในตราสารหนี้ | สามารถกระจายการลงทุนได้หลากหลายประเภท ช่วยลดความผันผวนจากการลงทุน |

| การปรับพอร์ตการลงทุน | ปรับพอร์ตการลงทุนได้ตามนโยบายของนายจ้าง ซึ่งอาจมีข้อจำกัด | สามารถปรับพอร์ตได้ตามความต้องการ ไม่มีข้อจำกัดในการปรับพอร์ตการลงทุน |

RMF ผู้ช่วยสานฝันวันเกษียณ

การลงทุนใน RMF มีข้อดีหลายด้าน เช่น

1. นโยบายการลงทุนที่หลากหลาย มีสินทรัพย์ให้เลือกลงทุน ตั้งแต่ พันธบัตร หุ้นไทย หุ้นต่างประเทศ ทองคำ สินทรัพย์ทางเลือก เป็นต้น ซึ่งช่วยลดความผันผวนของพอร์ตและเพิ่มโอกาสรับผลตอบแทนที่ดีในระยะยาว เพราะไม่มีสินทรัพย์ประเภทใดประเภทหนึ่งที่สามารถให้ผลตอบแทนที่ดีได้ในทุกช่วงเวลา

2. วางแผนการลงทุนได้อย่างยืดหยุ่น

- เราสามารถกำหนดจำนวนเงินลงทุนได้เองและเลือกจังหวะลงทุน เช่น เพิ่มเงินลงทุนช่วงที่ราคาหุ้นปรับตัวลง หรือได้รับเงินโบนัส

- ปรับเปลี่ยนแผนการลงทุนได้ตลอด ด้วยการสับเปลี่ยนกองทุนในกลุ่ม RMF เพื่อให้เข้ากับสถานการณ์ เช่น เมื่อตลาดหุ้นผันผวนสามารถสับเปลี่ยนไปลงทุนในกองทุนที่มีความเสี่ยงต่ำกว่า เช่น กองทุนตราสารหนี้ ในทางตรงข้ามหากตลาดหุ้นมีแนวโน้มดี ก็สามารถเพิ่มการลงทุนในกองทุนที่เน้นหุ้นเพื่อโอกาสรับผลตอบแทนที่สูงขึ้น หรืออย่างตอนนี้ที่เทคโนโลยีเป็นอุตสาหกรรมที่เติบโตได้ดี เราก็อาจเลือก RMF ที่ลงทุนหุ้นเทคโนโลยีได้

การจัดการเงิน PVD หลังออกจากงาน

ในกรณีที่ลาออกจากงานและต้องการถอนเงินจาก PVD ก่อนอายุ 55 ปี ต้องพิจารณาผลกระทบด้านภาษี เนื่องจากการถอนเงินจาก PVD ก่อนกำหนดอาจมีภาระภาษีที่ต้องจ่าย ดังนั้นการโอนเงินจาก PVD ไปยัง RMF จึงเป็นทางเลือกที่น่าสนใจ

ข้อดีของการโอน PVD ไป RMF

การโอนเงินจาก PVD ไปยัง RMF ช่วยให้สามารถรักษาเงินไว้เต็มจำนวน โดยไม่ต้องเสียภาษี ทั้งยังสามารถสร้างผลตอบแทนได้อย่างต่อเนื่อง และช่วยให้แผนการเกษียณไม่สะดุด เพราะเงินลงทุนจะมีโอกาสเติบโตสร้างผลตอบแทนสะสมต่อเนื่องไปจนถึงอายุ 55 ปี

ขั้นตอนการโอนเงินจาก PVD ไป RMF

การโอนเงินจาก PVD ไปยัง RMF สามารถทำได้ง่ายๆ ผ่าน @ccess Mobile App ของ บลจ.กรุงศรี เพียงเปิดบัญชี RMF สำหรับ PVD ผ่านแอปฯ ก็สามารถโอนเงินได้จากมือถือ โดยไม่ต้องไปที่สาขาหรือกรอกเอกสารให้ยุ่งยาก https://www.krungsriasset.com/TH/News/Promotion/RMF_for_PVD_2025/

บทสรุป

ลงทุนทั้ง PVD และ RMF อุ่นใจกว่าว่าแผนเกษียณมีกำลังเสริม และเมื่องานไม่ไปต่อ เงิน PVD ยังมีโอกาสโตต่อด้วยการโอนไป RMF เพื่อให้แผนเกษียณเดินหน้าไปไม่มีสะดุด ที่สำคัญ… ต้องเริ่มต้นวางแผนการเงินตั้งแต่วันนี้ เพื่อให้พร้อมเมื่อเวลาของการเกษียณมาถึง!

ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน ความเสี่ยง และศึกษาสิทธิประโยชน์ทางภาษีในคู่มือการลงทุนก่อนตัดสินใจลงทุน ผู้ถือหน่วยลงทุนจะไม่ได้รับสิทธิประโยชน์ทางภาษี หากไม่ปฎิบัติตามเงื่อนไขการลงทุน

ตอนต่อไปมาต่อกันด้วย เรื่อง 10. ลงทุนไม่อยากเสี่ยง ต้องเลี่ยงมิจฉาชีพ

ตอนที่ 8 : ภาษีกับการลงทุน