วางแผนการลงทุน

ลดหย่อนภาษีควรรู้อะไรบ้าง [อัปเดตล่าสุด]

จำเป็นแค่ไหนที่ต้องรู้เรื่องการลดหย่อนภาษี? แล้วทำไมต้องอัปเดตกันทุกปี?

สำหรับผู้มีเงินได้ทั้งหลายการเสียภาษีเป็นเรื่องที่ทุกคนรู้จักกันดี แต่บ่อยครั้งที่ผู้เสียภาษีมองข้ามเรื่องการลดหย่อนภาษี เพราะเข้าใจว่า “การลดหย่อนภาษีก็เหมือนๆ กันทุกปีไม่น่าจะมีอะไรเปลี่ยนแปลง”

แท้จริงคือ “การลดหย่อนภาษีอาจมีการปรับเปลี่ยนตามนโยบายและภาวะเศรษฐกิจของประเทศ” การมองข้ามเรื่องนี้ทำให้หลายคนเสียสิทธิอันพึงมีของตัวเองไป

จริงๆ แล้ว “ภาษี” คือค่าใช้จ่ายที่สามารถประหยัดและลดน้อยลงได้หากมีการวางแผนภาษีที่ดี โดยการใช้สิทธิลดหย่อนที่ได้รับให้เต็มที่ เพื่อลดจำนวนเงินที่ต้องเสียภาษีให้น้อยลงหรือทำให้ได้เงินคืนภาษีเพิ่มมากขึ้น สิ่งที่ผู้เสียภาษีสามารถนำมาลดหย่อนได้ล้วนเป็นเรื่องใกล้ตัว ไม่ว่าจะการลดหย่อนจากการทำประกัน การสมทบกองทุน การบริจาค หรือการอุปการะคนในครอบครัว เป็นต้น นั่นเป็นเหตุให้เราจำเป็นต้องทำความเข้าใจและอัปเดตเรื่องภาษีอยู่เสมอ

ความเข้าใจเบื้องต้นในการลดหย่อนภาษี

จริงๆ แล้ว “ภาษี” คือค่าใช้จ่ายที่สามารถประหยัดและลดน้อยลงได้หากมีการวางแผนภาษีที่ดี โดยการใช้สิทธิลดหย่อนที่ได้รับให้เต็มที่ เพื่อลดจำนวนเงินที่ต้องเสียภาษีให้น้อยลงหรือทำให้ได้เงินคืนภาษีเพิ่มมากขึ้น สิ่งที่ผู้เสียภาษีสามารถนำมาลดหย่อนได้ล้วนเป็นเรื่องใกล้ตัว ไม่ว่าจะการลดหย่อนจากการทำประกัน การสมทบกองทุน การบริจาค หรือการอุปการะคนในครอบครัว เป็นต้น นั่นเป็นเหตุให้เราจำเป็นต้องทำความเข้าใจและอัปเดตเรื่องภาษีอยู่เสมอ

ความเข้าใจเบื้องต้นในการลดหย่อนภาษี

การคำนวณภาษีเบื้องต้นคือก้าวแรกในการลดหย่อนภาษี เพื่อที่จะได้รู้ว่าจริงๆ แล้ว “ตัวเลขลดหย่อน” ที่ภาครัฐกำหนดมาจะไปอยู่ตรงไหนของสมการภาษีของเรา

การคิดภาษีบุคคลธรรมดาสำหรับประเทศไทยจะอ้างอิงจากสมการดังนี้

การคิดภาษีบุคคลธรรมดาสำหรับประเทศไทยจะอ้างอิงจากสมการดังนี้

- รายได้ - ค่าใช้จ่าย - ค่าลดหย่อน = เงินได้สุทธิ

- เงินได้สุทธิ x อัตราภาษี = เงินที่ต้องจ่าย

จากสมการจะเห็นได้ว่าส่วนที่สามารถเปลี่ยนแปลงเพื่อทำให้ภาษีโดยรวมน้อยลงได้คือส่วนของค่าลดหย่อน ซึ่งถ้าเราเพิ่มค่าลดหย่อน ก็จะเป็นผลสืบเนื่องให้เงินสุทธิลดลง และเงินที่เราต้องจ่ายตามอัตราภาษีลดลงเช่นกัน

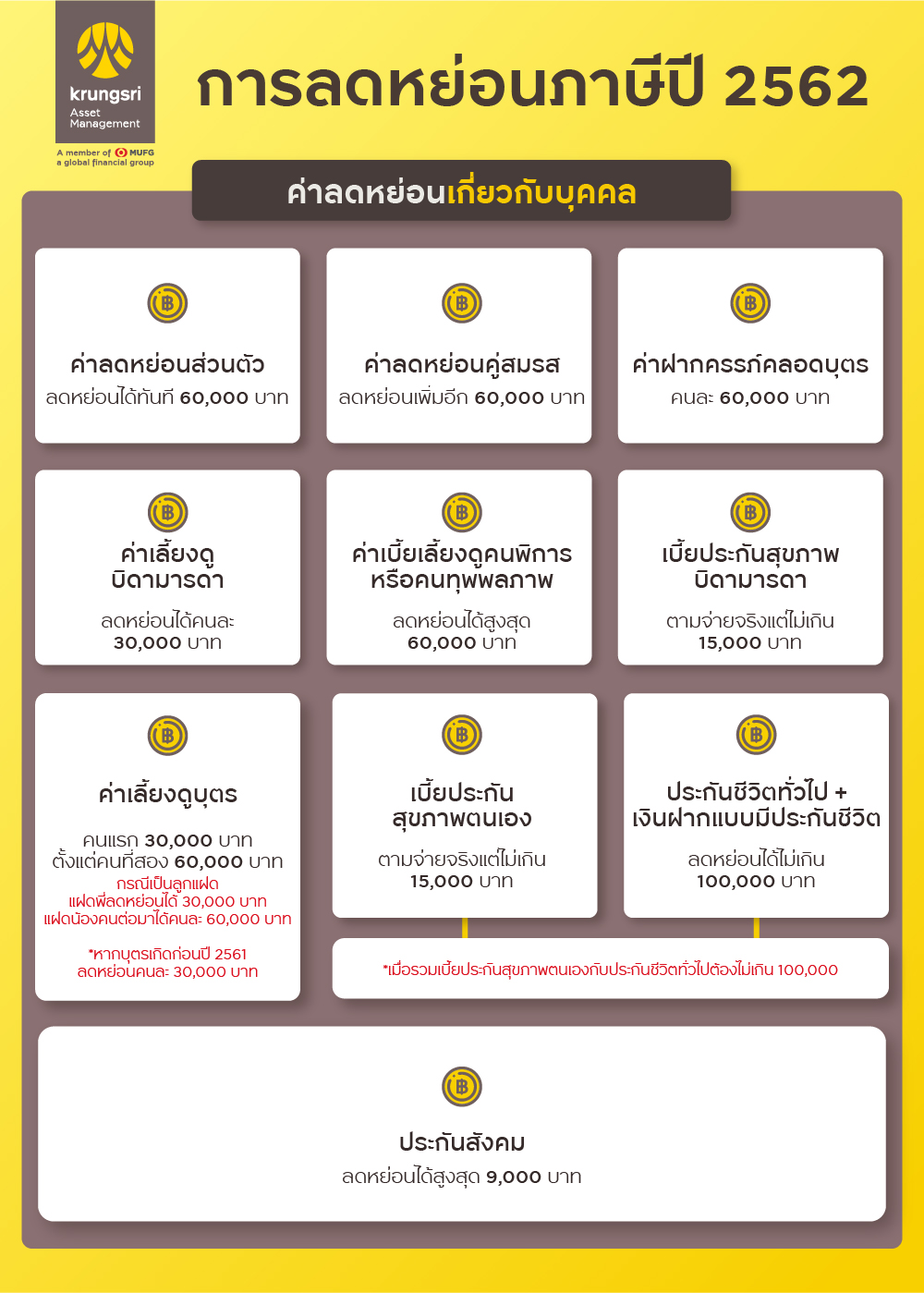

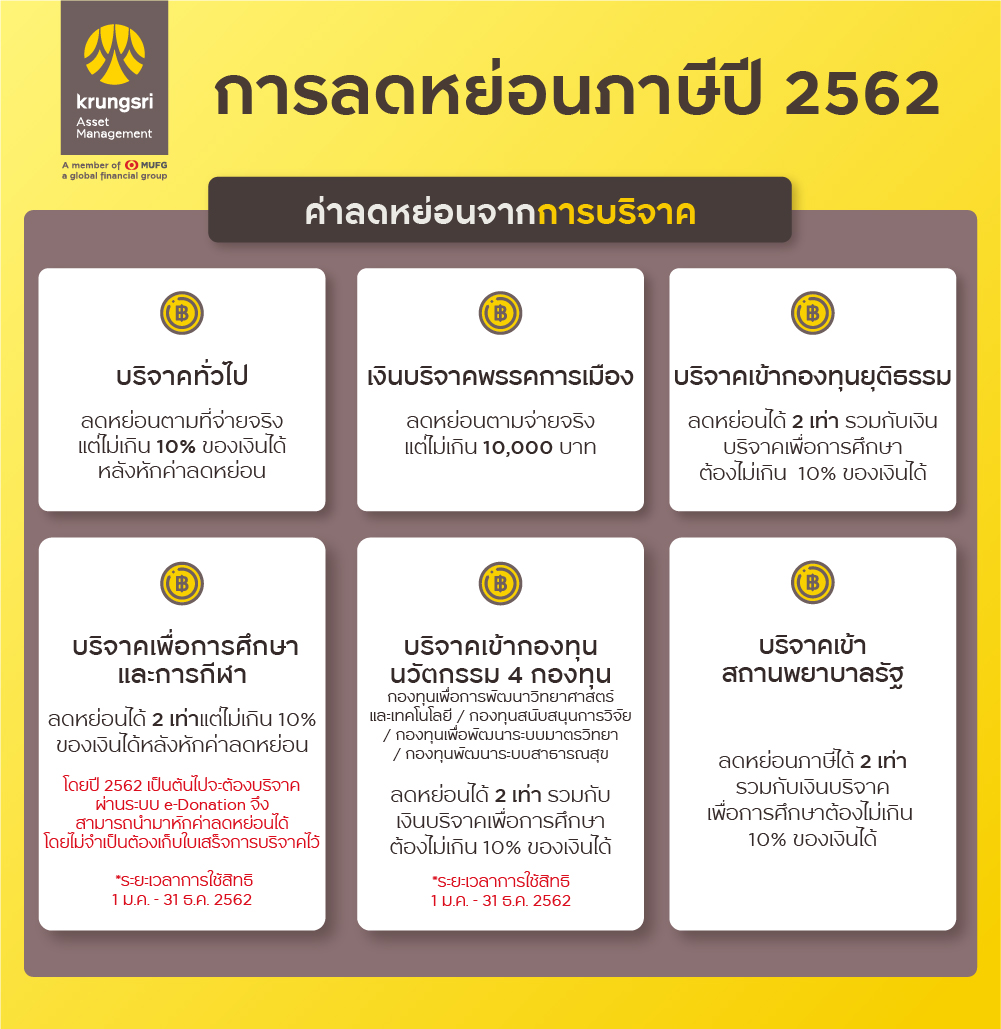

ซึ่งปี 2562 นั้นจะมีการลดหย่อนดังนี้

สำหรับการบริจาคเพื่อสถานศึกษา สถานพยาบาล สถานการกีฬา และสถานสงเคราะห์ที่เข้าข่าย สามารถตรวจสอบได้จากลิงก์ด้านล่าง

- ตรวจสอบรายชื่อสถานศึกษา

- ตรวจสอบรายชื่อสถานพยาบาล

- ตรวจสอบรายชื่อสถานสงเคราะห์

- ตรวจสอบรายชื่อสถานการกีฬา

ซึ่งนอกเหนือจากการลดหย่อนภาษีจากนโยบายของภาครัฐแล้วนั้น ยังมีการลงทุนในระยะยาวเพื่อลดหย่อนภาษีอีกด้วย นั่นคือการลงทุนที่หลายคนรู้จักดีในชื่อของ LTF และ RMF นั่นเอง

ลดหย่อนภาษีด้วยการลงทุน

หลายคนน่าจะเคยได้ยินชื่อกองทุน LTF กับกองทุน RMF กันมาบ้าง แต่อาจจะไม่รู้จักรายละเอียดของกองทุนดังกล่าวมากนัก จึงขออธิบายคร่าวๆ ดังนี้

LTF (กองทุนรวมหุ้นระยะยาว)

LTF (Long Term Equity Fund) คือ กองทุนรวมที่ลงทุนในหุ้น (ไม่น้อยกว่า 65% ของ NAV) จัดตั้งขึ้นโดยมีวัตถุประสงค์เพื่อส่งเสริมการลงทุนระยะยาว และเพิ่มสภาพคล่องของตลาดหุ้น โดยจะมีสัดส่วนการลงทุนแตกต่างกันออกไปตามนโยบายของกองทุนนั้นๆ สามารถตรวจสอบได้จากหนังสือชี้ชวนกองทุน

กองทุน LTF สามารถนำมาหักลดหย่อนภาษีได้ แต่ไม่เกิน 15% ของเงินได้ที่ต้องเสียภาษี (และไม่เกิน 500,000 บาท) และต้องถือหน่วยลงทุนอย่างน้อย 7 ปีปฏิทิน

หากสนใจคุณสามารถศึกษาวิธีซื้อกองทุน LTF อย่างมีคุณภาพได้ที่นี่

RMF (กองทุนรวมเพื่อการเลี้ยงชีพ)

RMF (Retirement Mutual Fund) คือกองทุนที่ส่งเสริมการลงทุนระยะยาว และมีนโยบายการลงทุนที่หลากหลายตั้งแต่ความเสี่ยงต่ำไปจนถึงความเสี่ยงสูง เหมาะสำหรับคนที่อยากมีเงินก้อนเพื่อใช้จ่ายหลังเกษียณ

โดยคุณสามารถสับเปลี่ยนกองทุน RMF ได้ตามสถานการณ์และปัจจัยต่างๆ ที่เปลี่ยนแปลงไป เช่น ภาวะตลาด อายุ หรือระดับความเสี่ยงที่สามารถรับได้ เป็นต้น กองทุน RMF ต้องมีการลงทุนอย่างต่อเนื่องทุกปี สามารถขายคืนได้เมื่ออายุครบ 55 ปีบริบูรณ์และต้องลงทุนไม่น้อยกว่า 5 ปี

สำหรับการลดหย่อนภาษีด้วยการลงทุนนี้จะมีอีกประเด็นที่ต้องเอ่ยถึง คือกองทุน LTF นั้นจะหมดอายุในปี 2562 ทำให้เกิดคำถามขึ้นมากมาย ว่ายังลดหย่อนภาษีได้มั้ย ซื้อดีมั้ย ขายต่ออย่างไร ลองมาทำความเข้าใจจากข้อมูลด้านล่างกัน

ซึ่งการลดหย่อนนี้สามารถคิดเปรียบเทียบโดยใช้ข้อมูลของตนเองได้เลยว่าลงทุนเท่าไหร่ ลดหย่อนแค่ไหน จะใช้สิทธิอะไรบ้าง หรือ คุณสามารถคิดค่าลดหย่อนได้ง่ายๆ โดยใช้เครื่องคำนวณการลดหย่อนภาษี ที่จะช่วยให้คุณประหยัดเวลาไปได้มากทีเดียว

[ตอบคำถาม] ทำความเข้าใจปีสุดท้ายของ LTF

ถาม : ปี 2562 นี้ยังสามารถซื้อ LTF ได้อยู่มั้ย ?

ตอบ : ยังสามารถซื้อได้และลดหย่อนภาษีได้ตามปกติ ด้วยเงื่อนไขเดิมคือซื้อได้สูงสุดไม่เกิน 15% ของเงินได้ และไม่เกิน 500,000 บาท

ถาม : การยกเลิกกองทุน LTF จะเกิดแรงเทขายจนตลาดหุ้นตกหนักหรือไม่

ตอบ : ปัจจุบันเงินลงทุนในกองทุน LTF นั้นมีสัดส่วนประมาณร้อยละ 4-5 ของขนาดตลาดหุ้นไทย (Market Cap) ซึ่งถือว่าเป็นจำนวนที่ไม่มีนัยสำคัญหากมีการไถ่ถอนหน่วยลงทุนพร้อมกันทั้งหมด และในความเป็นจริงเหตุการณ์ดังกล่าวไม่มีทางเกิดขึ้นได้เลย เพราะเงิน LTF ที่อยู่ในระบบไม่ได้ครบกำหนดพร้อมกันทีเดียวทั้งหมด ผู้ลงทุนไม่สามารถขายคืนได้ทั้งหมดในปีเดียวเพราะติดเงื่อนไขการถือครอง 7 ปีปฎิทิน

หากมีการขายคืนกองทุน LTF จะอยู่ในรูปแบบของการค่อยๆ ทยอยขายออกมาเรื่อยๆ ในอีก 5-7 ปีข้างหน้า ดังนั้นตลาดหุ้นไทยจะยังคงมีเสถียรภาพและไม่ได้รับผลกระทบถึงขนาดที่จะทำให้ตลาดหุ้นตกหนักจากการเทขายกองทุน LTF

ถาม : สรุปแล้วเราควรทำยังไงหลังจากที่ไม่ต่ออายุกองทุน LTF แล้ว ?

ตอบ : ไม่ควรขายคืนหากยังลงทุนไม่ครบระยะเวลาถือครอง ในกรณีที่ครบกำหนดแล้วจะถือต่อหรือขายคืน อาจพิจารณาจากวัตถุประสงค์ในการลงทุนและความจำเป็นในการใช้เงิน ทั้งนี้ จากสถิติที่ผ่านมาพบว่ามีนักลงทุนจำนวนมากที่ถือครองกองทุน LTF จนครบเงื่อนไขแต่ก็ไม่ได้ขายคืน เนื่องจากยังไม่เห็นการลงทุนในรูปแบบอื่นที่ดีกว่า

รวมทั้งกองทุนยังสามารถสร้างผลตอบแทนที่ดี หรือจ่ายปันผลได้อย่างสม่ำเสมอก็สามารถถือครองต่อโดยไม่จำเป็นต้องขายคืน เพื่อให้เกิดพลังของดอกเบี้ยทบต้นช่วยให้เงินลงทุนมีโอกาสเติบโตเร็วขึ้น

ในเมื่อเราทราบสมการ แนวทางการลงทุน ไปจนถึงการลดหย่อนภาษีแล้ว มาลองคิดภาษีง่ายๆ ด้วยการคิดมือเองกันดีกว่า

คิดมือได้ง่ายๆ กับการคำนวณภาษีเบื้องต้น

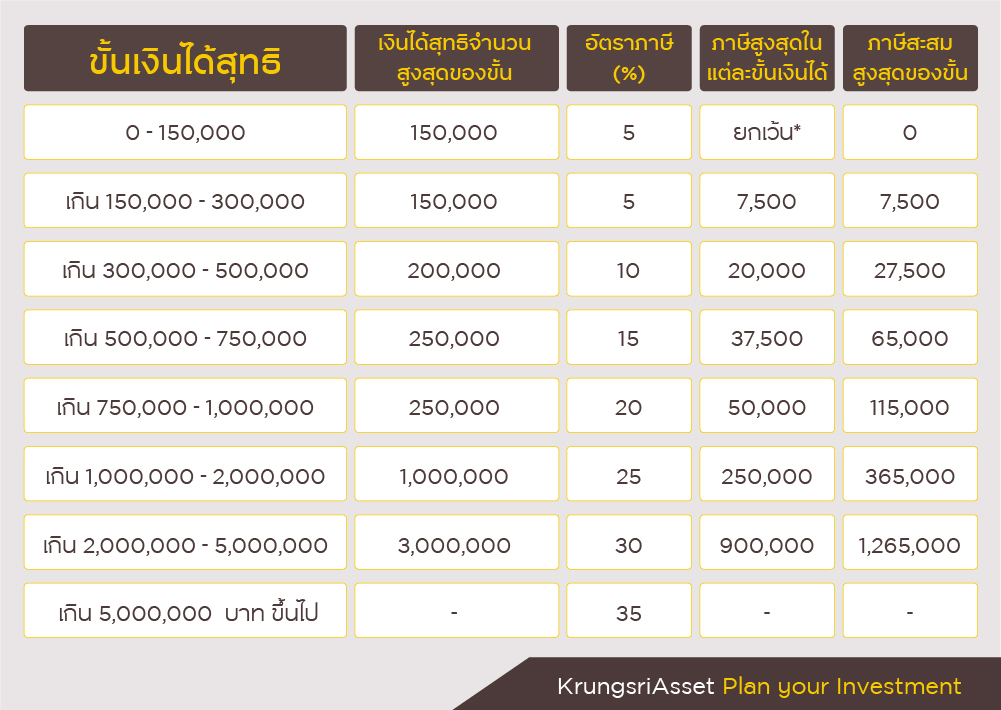

สำหรับผู้ที่สงสัยและต้องการคำนวณภาษีเบื้องต้น สามารถคำนวณหาเงินได้สุทธิของตัวเองก่อนตามสมการ

รายได้ - ค่าใช้จ่าย - ค่าลดหย่อน = เงินได้สุทธิ

และคำนวณโดยอ้างอิงอัตราภาษีจากตารางด้านล่าง

ซึ่งการลดหย่อนนี้สามารถคิดเปรียบเทียบโดยใช้ข้อมูลของตนเองได้เลยว่าลงทุนเท่าไหร่ ลดหย่อนแค่ไหน จะใช้สิทธิอะไรบ้าง หรือ คุณสามารถคิดค่าลดหย่อนได้ง่ายๆ โดยใช้เครื่องคำนวณการลดหย่อนภาษี ที่จะช่วยให้คุณประหยัดเวลาไปได้มากทีเดียว

สรุป

คุณสามารถลดหย่อนภาษีได้อย่างมีประสิทธิภาพด้วยการวางแผนภาษี รู้ว่าอะไรลดหย่อนได้ หรือไม่ได้ รวมถึงศึกษาการลงทุนเพื่อลดหย่อนภาษี ที่นอกจากจะทำให้คุณสามารถประหยัดเงินได้มากขึ้นแล้ว ยังเป็นการสร้างวินัยเพื่อการออมและการลงทุนได้อีกด้วย

หากสนใจที่จะลงทุนในกองทุน บลจ.กรุงศรี พร้อมให้คำแนะนำในการวางแผนภาษีและข้อมูลการลงทุนเพื่อประกอบการตัดสินใจ

สอบถามรายละเอียดข้อมูลกองทุนเพิ่มเติม ขอรับหนังสือชี้ชวนได้ที่

บลจ.กรุงศรี โทร. 02-657-5757

หรือ ธนาคารกรุงศรีอยุธยาทุกสาขาทั่วประเทศ

บลจ.กรุงศรี โทร. 02-657-5757

หรือ ธนาคารกรุงศรีอยุธยาทุกสาขาทั่วประเทศ

ผู้ถือหน่วยลงทุนจะไม่ได้รับสิทธิประโยชน์ทางภาษีหากไม่ปฎิบัติตามเงื่อนไขการลงทุน

LTF เป็นกองทุนที่ส่งเสริมการลงทุนระยะยาวในหุ้น และ RMF ลงทุนเพื่อเกษียณอายุ | ควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน ความเสี่ยง และศึกษาสิทธิประโยชน์ทางภาษีในคู่มือการลงทุนก่อนตัดสินใจลงทุน

แหล่งอ้างอิง

ค่าลดหย่อนเกี่ยวกับบุคคล

ค่าลดหย่อนด้านการลงทุน

ค่าลดหย่อนกระตุ้นเศรษฐกิจภาครัฐ

ค่าลดหย่อนจากการบริจาค