สร้างความมั่นใจในระยะยาว ชีวิตดีๆ ด้วยกองทุน RMF

ในยุคที่ประเทศไทยเข้าสู่สังคมผู้สูงอายุ หลายคนหันมาให้ความสนใจกับการเตรียมตัวและเตรียมเงินเพื่อชีวิตหลังเกษียณกันมากขึ้น และเชื่อแล้วว่าการจะมีชีวิตหลังเกษียณที่สุขกายและมีเงินใช้จ่ายสบายใจในอนาคต ต้องเริ่มต้นจากการวางแผนลงทุนตั้งแต่วันนี้ ไม่ใช่ไปลงมือเมื่อใกล้เกษียณ RMF หรือ “กองทุนรวมเพื่อการเลี้ยงชีพ” จึงได้รับความนิยมมากขึ้นเรื่อยๆ โดยเฉพาะสำหรับผู้ที่มีรายได้อยู่ในเกณฑ์เสียภาษี ในฐานะเครื่องมือที่จะช่วยสะสมเงินไว้สำหรับยามเกษียณที่มีประสิทธิภาพ

พอต้องการเริ่มต้นลงทุนเพื่อความมั่นคงในอนาคต เริ่มหลายคำถามเกิดขึ้นในใจ ไม่ว่าจะเป็น “มีเงินก้อนประมาณนี้ จะเลือกกองทุนอะไรดี?” “มีกองทุนแบบไหนให้ผลตอบแทนดีๆ บ้าง?” หรือ “เลือกยังไงดีถ้าไม่อยากเสี่ยงสูง?”

บทความนี้เราคัดมา 3 เทคนิคดีๆ ที่จะสร้างความมั่นคงและเสริมความมั่นใจกับคุณในการลงทุนด้วย RMF

เทคนิคสร้างความมั่นใจในระยะยาวด้วยกองทุน RMF

1. ทำแบบทดสอบประเมินความเสี่ยงและหากองทุนในระดับความเสี่ยงที่รับได้

สำหรับมือใหม่หัดลงทุนที่ยังไม่รู้ว่าจะเริ่มต้นอย่างไรดี การพิจารณา “ความเสี่ยง” ถือเป็นปัจจัยหลักที่ใช้ในการเลือกกองทุน คลิกที่นี่ เพื่อทำแบบทดสอบประเมินความเสี่ยงที่คุณสามารถรับได้ และเลือกซื้อกองทุนให้เหมาะสมกับตัวเอง

เนื่องจาก RMF มีนโยบายการลงทุนที่หลากหลาย คือมีทั้ง RMF ที่ความเสี่ยงต่ำ โอกาสขาดทุนน้อยเพราะลงทุนในตราสารหนี้ ไปถึงจนถึง RMF ที่มีความเสี่ยงสูงเพราะลงทุนในหุ้น หากคุณทำแบบประเมินแล้วสามารถรับความเสี่ยงได้ในระดับปานกลาง คุณอาจกระจายเงินลงทุนใน RMF มากกว่า 1 กองทุน คือลงทุนทั้งใน RMF ตราสารหนี้ และ RMF หุ้น รวมถึง RMF ที่ลงทุนในต่างประเทศ หรือสินทรัพย์อื่น เช่น ทองคำ คู่กันไปก็ได้ เพื่อช่วยลดความเสี่ยงให้สมดุล ไม่มากหรือน้อยเกินไป เรียกว่าเป็นการจัดพอร์ตการลงทุน ในอนาคตก็สามารถสับเปลี่ยนเงินลงทุนระหว่างกองทุน RMF ด้วยกันได้ เพื่อให้เข้ากับสภาวะการลงทุนในตอนนั้น แต่ถ้าดูแล้วจะมีความยุ่งยาก อาจจะเลือกกองทุนผสมที่มีความเสี่ยงระดับปานกลาง คือมีการลงทุนทั้งในสินทรัพย์เสี่ยงสูงและต่ำในกองทุนเดียว

2.เลือกกองทุนที่มีการจัดสัดส่วนในการลงทุนที่ยืดหยุ่น

แต่ละกองทุนจะต้องมีการจัดสัดส่วนการลงทุนในตราสารหนี้ หุ้น และสินทรัพย์อื่นๆ ให้มีความเหมาะสม ซึ่งสัดส่วนการลงทุนนี้จะขึ้นอยู่การพิจารณาของทีมผู้จัดการกองทุนว่ามีมุมมองต่อตลาดเป็นอย่างไร ความเสี่ยงอาจจะเกิดขึ้นได้จากการที่ผู้จัดการกองทุนบริหารกองทุนผิดพลาด มีมุมมองการลงทุนไม่ชัดเจน

ดังนั้นผู้จัดการกองทุนที่มีประสบการณ์ยาวนานก็น่าจะสามารถสร้างความมั่นใจให้ผู้ลงทุนได้ เนื่องจากผ่านมาหลายสภาวะเศรษฐกิจ เคยรับมือกับตลาดทั้งช่วงขาขึ้นและขาลง

3.เลือกกองทุนที่มีการจัดสัดส่วนในการลงทุนที่ยืดหยุ่น

หากคุณจัดพอร์ตการลงทุนเองด้วยการกระจายลงทุนใน RMF หลายกองทุน หลากหลายนโยบายและตั้งใจจะปรับพอร์ตการลงทุนด้วยตนเองให้รับกับสภาวะเศรษฐกิจการลงทุนที่เปลี่ยนไป นั่นหมายความว่า คุณควรจะติดตามข่าวสารต่างๆ เพื่อประเมินสถานการณ์ที่อาจจะกระทบกับการลงทุนของคุณ แต่ถ้ามองว่าตนเองไม่มีเวลาพอจะวิเคราะห์ตัดสินใจด้วยตนเอง RMF ที่เป็น

กองทุนผสมยืดหยุ่น น่าจะเป็นคำตอบได้

กองทุนผสมยืดหยุ่น หมายถึง กองทุนที่ผู้จัดการกองทุนจะสามารถปรับสัดส่วนการลงทุนระหว่างสินทรัพย์ต่างประเภทกันเพื่อให้เข้ากับสภาวะการลงทุน เช่น เน้นลงทุนในตราสารหนี้เพื่อลดความเสี่ยงในช่วงตลาดหุ้นผันผวนมาก หรือ เน้นหุ้นในช่วงตลาดหุ้นมีแนวโน้มเติบโตดีเพิ่มโอกาสทำกำไร จึงเป็นตัวเลือกที่ทั้งช่วยกระจายความเสี่ยงในสินทรัพย์หลายประเภท แล้วช่วยประหยัดเวลาให้เราไม่ต้องมานั่งวิเคราะห์การลงทุนเอง แต่มีผู้จัดการกองทุนที่มีประสบการณ์เป็นผู้บริหารให้

KFHAPPYRMF และ KFGOODRMF

รู้จักกันให้มากขึ้นกับ 2 กองทุนเพื่อชีวิตดีๆ ลงทุนสบายๆ แถมมีโอกาสได้ผลตอบแทนดี

จุดเด่นของทั้ง 2 กองทุนนี้ เหมาะกับคนที่ต้องการโอกาสได้รับผลตอบแทนที่มากกว่าการลงทุนในตราสารหนี้อย่างเดียว แต่ในขณะเดียวกันก็ไม่อยากรับความเสี่ยงจากการลงทุนในหุ้นทั้งหมด เรียกว่าเป็นกองทุนที่ให้จัดพอร์ตการลงทุนมาให้คุณแล้ว และผู้จัดการกองทุนจะเป็นคนปรับสัดส่วนระหว่างสินทรัพย์เสี่ยงสูงอย่าง หุ้น รีท กองทุนรวมอสังหาริมทรัพย์ และกองทุนรวมโครงสร้างพื้นฐาน กับสินทรัพย์มั่นคงเสี่ยงต่ำอย่างตราสารหนี้ โดยปรับให้เหมาะกับสถานการณ์ในแต่ละช่วงเวลาที่ตลาดหุ้นขึ้นลงแปรผันไปด้วย ทำให้คุณลงทุนด้วยความสบายใจ ไม่ต้องกังวลกับการตัดสินใจปรับพอร์ตด้วยตนเอง

เรารู้จุดเด่นของกองทุน

KFHAPPYRMF และ

KFGOODRMF กันไปแล้ว มาดู

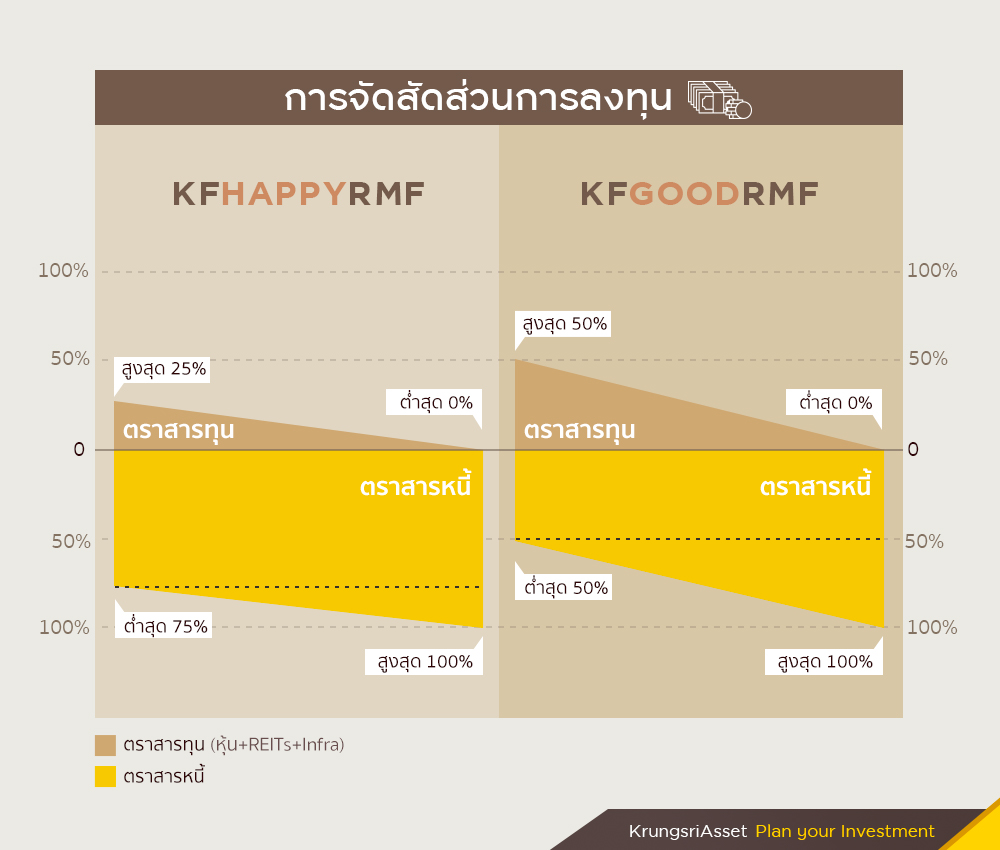

สัดส่วนการลงทุนของแต่ละกองทุนบ้างว่าจะเป็นอย่างไร

กองทุน

KFHAPPYRMF เน้นสร้างความมั่นคงของเงินลงทุนด้วยการลงทุนในตราสารหนี้คุณภาพดีจากภาครัฐและเอกชนทั้งในและต่างประเทศไม่น้อยกว่า 75% และยังมีโอกาสได้ผลตอบแทนที่สูงขึ้นจากการลงทุนอีก 0-25% ในหุ้น รีท กองทุนรวมอสังหาริมทรัพย์ และกองทุนรวมโครงสร้างพื้นฐาน โดยผู้จัดการกองทุนจะปรับสัดส่วนในสินทรัพย์กลุ่มนี้เพิ่มลดได้ตั้งแต่ 0-25% จากมุมมองที่มีต่อตลาดหุ้น

ส่วนกองทุนใหม่ล่าสุดอย่าง

KFGOODRMF นั้นให้คุณลงทุนได้ครบหลากหลายสินทรัพย์จบในกองทุนเดียว เช่นเดียวกับ KFHAPPYRMF จุดที่แตกต่างคือจะลงทุนในตราสารหนี้ไม่น้อยกว่า 50% ในขณะที่ส่วนของการลงทุนในหุ้น รีท กองทุนรวมอสังหาริมทรัพย์ และกองทุนรวมโครงสร้างพื้นฐาน สามารถปรับได้ยืดหยุ่นตั้งแต่ 0-50% ด้วยสัดส่วนแบบนี้ทำให้ KFGOODRMF จะมีความผันผวนได้มากกว่าและมีโอกาสให้ผลตอบแทนสูงกว่า KFHAPPYRMF ด้วย

ทั้งสองกองทุนมีระดับความเสี่ยง 5 - เสี่ยงปานกลางค่อนข้างสูง

สรุป

การวางแผนการเงินสำหรับอนาคตเป็นเรื่องที่คนให้ความสำคัญกันมากขึ้นเรื่อยๆ RMF เป็นตัวช่วยที่ดีที่จะสร้างความอุ่นใจกับชีวิตดีๆ หลังเกษียณ การเลือก RMF ที่จะลงทุนได้ยาวๆ อย่างมั่นใจ จึงต้องดูทั้งความเสี่ยงและการบริหารพอร์ตการลงทุนในอนาคตด้วย กองทุนที่แนะนำในบทความ ได้แก่

KFGOODRMF และ

KFHAPPYRMF เป็นกองทุนที่น่าสนใจสำหรับคนที่รับความเสี่ยงได้ปานกลาง แต่ก็ต้องการโอกาสได้ผลตอบแทนที่ดีและมีความมั่นคงด้วยเช่นกัน

ใครอยากจะลงทุนแบบสบายๆ พร้อมได้ใช้ชีวิตดีๆ แฮปปี้ในอนาคต กองทุนผสมที่มีการปรับสัดส่วนเงินลงทุนอย่างยืดหยุ่นโดยผู้จัดการกองทุนมืออาชีพอย่าง กองทุน

KFGOODRMF และ

KFHAPPYRMF น่าจะตอบโจทย์ได้อย่างตรงใจ

โอกาสทองจาก บลจ.กรุงศรี อยู่ที่นี่แล้ว! คว้าโอกาสนี้ไว้เพื่อสร้างอนาคตที่ยั่งยืน คลิกที่นี่

โปรโมชั่นสำหรับกองทุน LTF | RMF คลิกที่นี่

ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไข ผลตอบแทน ความเสี่ยง และ สิทธิประโยชน์ทางภาษีในคู่มือการลงทุนก่อนตัดสินใจลงทุน |

RMF เป็นกองทุนที่ลงทุนเพื่อเกษียณอายุ | อ่านคู่มือการลงทุน LTF | RMF ได้ที่นี่

ย้อนกลับ