ซื้อ LTF ลดหย่อนภาษีอย่างไรให้คุ้ม?

ยิ่งปลายปีขยับเข้ามาเท่าไร ตลาดลงทุนก็ยิ่งคึกคักมากขึ้นเท่านั้น โดยเฉพาะกองทุน LTF/RMF ที่แน่นอนว่าไม่พูดถึงไม่ได้ โดยบทความนี้จะแนะนำหลักการเลือกซื้อกองทุน LTF สำหรับการลดหย่อนภาษีซึ่งเป็นหนึ่งในคำถามยอดฮิตที่สุด เพื่อช่วยเตรียมความพร้อมให้คุณสามารถวางแผนภาษีได้อย่างมั่นใจและได้รับผลตอบแทนที่คุ้มค่า

มารู้จักกับ LTF

LTF (Long Term Equity Fund) หมายถึง กองทุนรวมระยะยาว โดยเน้นการลงทุนใน ‘หุ้น’ เป็นหลัก ซึ่งจะส่งผลดีกับทั้งนักลงทุนและตลาดทุน เนื่องจาก LTF ใช้สิทธิประโยชน์ทางภาษีกระตุ้นให้เกิดการลงทุน นั่นหมายความว่าบุคคลธรรมดาอย่างมนุษย์เงินเดือนก็สามารถลงทุนและเอาเงินลงทุนก้อนนั้นมายื่นลดหย่อนภาษีได้ เมื่อเกิดนักลงทุนระยะยาวเพิ่มขึ้น ตลาดทุนในไทยจึงมีเสถียรภาพมากขึ้นด้วยเช่นกัน

LTF เหมาะสำหรับใคร?

การลงทุนไม่ใช่เรื่องของนักลงทุนเพียงอย่างเดียว กองทุน LTF เหมาะกับคนทุกกลุ่มที่มีรายได้อยู่ในเกณฑ์ที่สามารถเสียภาษีเงินได้ประจำปีและพร้อมลงทุนในระยะยาว โดยมีเงื่อนไขคือต้องถือหน่วยลงทุนไม่น้อยกว่า 7 ปีปฏิทิน (ถ้าซื้อปลายปีแล้วขายต้นปีปฏิทินที่ 7 ก็เท่ากับระยะเวลาจริงคือ 5 ปีเท่านั้น) และ LTF ต้องลงทุนในหุ้นไม่น้อยกว่า 65% ของมูลค่าทรัพย์สินของกองทุน

5 หลักเลือกซื้อ LTF ลดหย่อนภาษีอย่างคุ้มค่า

1. ลงทุนให้เหมาะกับฐานเงินเดือน

การซื้อกองทุน LTF น้อยเกินไปจะทำให้ลดหย่อนภาษีได้ไม่เต็ม ในขณะเดียวกันการซื้อมากเกินไปก็ไม่ได้หมายความว่าจะลดหย่อนภาษีได้เยอะแบบไม่จำกัด ...แล้วต้องซื้อเท่าไรจึงจะได้สิทธิประโยชน์ทางภาษีอย่างเต็มที่?

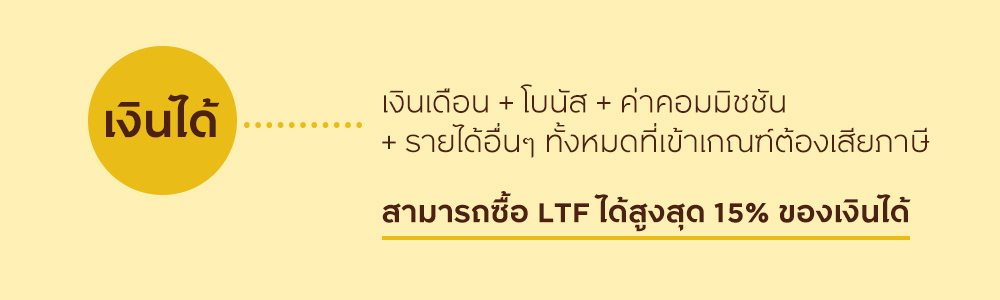

คำตอบคือ คุณสามารถซื้อได้สูงสุด 15% ของเงินได้ที่ต้องเสียภาษี และไม่เกิน 500,000 บาท

วิธีคำนวณเริ่มต้นจากการรวมเงินได้ทั้งหมดทั้งปี ได้แก่ เงินเดือน โบนัส ค่าคอมมิชชัน และรายได้อื่นๆ ทั้งหมดที่เข้าเกณฑ์ต้องเสียภาษี แล้วคำนวณ 15% จากรายได้รวมทั้งปีนั้นเป็นเพดานสูงสุดที่คุณสามารถซื้อ LTF ได้

2. เลือกนโยบายการลงทุนของกองทุน

เวลาเราเลือกซื้อสินค้า แน่นอนว่าย่อมต้องการของที่ดีและคุ้มค่ากับราคาที่เราจ่ายไป เช่นเดียวกับการลงทุน หลายๆ คนมักตั้งคำถามว่า “ลงทุนกับ LTF ตัวไหนดี?” หรือ “LTF ตัวไหนดีที่สุด?” แต่ก่อนอื่นคำถามแรกที่ผู้ลงทุนทุกคนควรตอบตัวเองให้ได้คือ นอกจากจุดประสงค์เพื่อลดหย่อนภาษีแล้ว “เป้าหมายในการลงทุนของคุณคืออะไร?” หลังจากนั้นจึงเลือกกองทุนที่มีนโยบายตรงกับความต้องการของเรา

เนื่องจาก LTF มีกองทุนให้เลือกหลากหลาย และแต่ละกองทุนจะมีนโยบายเฉพาะตัวแตกต่างกัน กองทุนที่มีคนซื้อเยอะอาจไม่ใช่กองทุนที่ตอบโจทย์คุณเสมอไป หากคุณต้องการรับเงินปันผลจากการลงทุน คุณก็สามารถเลือกกองทุนที่มีนโยบายจ่ายเงินปันผลได้ บางกองทุนมีนโยบายลงทุนในหุ้นบางกลุ่ม เช่น หุ้นในดัชนี SET50 หุ้นขนาดกลาง-เล็ก เป็นต้น ในขณะที่บางกองทุนแบ่งเงินลงทุนในสินทรัพย์ความเสี่ยงต่ำ ซึ่งนโยบายการลงทุนที่ต่างกันบางส่วนนำมาซึ่งโอกาสกำไร-ขาดทุนที่มากน้อยต่างกันด้วย เช่น ตราสารหนี้ภาครัฐ สถาบันการเงิน บริษัทเอกชน เป็นต้น

ดังนั้นเป้าหมายการลงทุนจึงเป็นสิ่งสำคัญ นอกจากนี้ควรศึกษานโยบายการลงทุนของกองทุนให้ชัดเจนจาก “หนังสือชี้ชวน” ดูว่าแต่ละกองทุนลงทุนในอะไรบ้าง เน้นหุ้นเติบโต หุ้นปันผล หุ้นขนาดใหญ่ หรืออ้างอิงตามดัชนี SET50

3. คุณรับความเสี่ยงได้แค่ไหน?

เป็นอีกคำถามที่คุณต้องตอบตัวเองให้ได้ก่อนตัดสินใจลงทุน เนื่องจาก LTF จะเน้นการลงทุนในหุ้นจึงมีความเสี่ยงสูง โดยทุกกองทุน LTF ถูกจัดระดับความเสี่ยงไว้เท่ากันคือระดับ 6-เสี่ยงสูง จากทั้งหมด 9 ระดับ

อย่างไรก็ตามแม้การลงทุนในหุ้นจะดูมีความเสี่ยง แต่เนื่องจาก LTF เป็นการลงทุนในระยะยาว ในแต่ละช่วงเวลาสั้นๆ ที่ตลาดหุ้นอาจผันผวน เราไม่ได้ขายคืนกองทุน แต่ถือเงินลงทุนต่อเนื่องไปจึงมีโอกาสที่จะได้กำไรมากขึ้นเมื่อเวลาผ่านไป นอกจากนี้กองทุนยังมีผู้จัดการกองทุนที่เป็นมืออาชีพมาช่วยบริหารจัดการกองทุนให้เราด้วย

เมื่อมีความเสี่ยงสูง ย่อมมีโอกาสที่จะให้ผลตอบแทนสูงด้วย ผลการดำเนินงานของกองทุนที่เห็นในเอกสารข้อมูลของแต่ละกองทุนเป็นผลตอบแทนย้อนหลัง ซึ่งควรจะดูควบคู่ไปกับ “ค่าความผันผวนของผลการดำเนินงานกองทุน (Volatility)” ถ้าตัวเลขค่านี้สูง ย่อมหมายความว่าที่ผ่านมากองทุนให้ผลตอบแทนที่ขึ้นลงต่างกันสูง ข้อมูลเหล่านี้ศึกษาได้จากเอกสารหรือหนังสือชี้ชวนของแต่ละกองทุน ถ้าดูแล้วไม่ชอบความผันผวน ก็อาจจะเลือกกองทุนที่ให้ผลตอบแทนน่าพอใจและมีค่าความผันผวนต่ำกว่าได้

ดังนั้นจึงย้อนกลับมาคำถามเดิม “คุณรับความเสี่ยงได้แค่ไหน?” ซึ่งจะช่วยให้คุณเลือกกองทุนได้ตรงกับความต้องการ และอย่าลืมคำนึงถึงการกระจายความเสี่ยงด้วย คุณสามารถกระจายการลงทุนใน LTF หลายๆ กองทุนที่มีนโยบายต่างกัน และในแต่ละปีก็สามารถเลือกลงทุนใน LTF ต่างกองทุนกันได้ ไม่จำเป็นต้องลงทุนในกองทุนเดิมซ้ำทุกปี นอกจากนี้การจัดสรรเงินลงทุนในสินทรัพย์ที่หลากหลายนอกเหนือจาก LTF ก็เป็นอีกทางเลือกหนึ่งที่ช่วยลดความเสี่ยงได้

4. การจ่ายเงินปันผล

ความคุ้มค่าของการลงทุนใน LTF ไม่ใช่แค่ได้ลดหย่อนภาษี แต่ยังมีโอกาสได้กำไรจากการขายคืนหน่วยลงทุนเมื่อถือหุ้นครบ 7 ปีปฏิทิน กรณีที่คุณไม่ได้ขายคืนเงินลงทุนคุณก็จะยังมีโอกาสได้กำไรงอกเงยเพิ่มไปได้เรื่อยๆ เช่นกัน นอกจากนี้หากคุณเลือกลงทุนในกองทุนที่มีนโยบายจ่ายเงินปันผล คุณยังจะได้รับเงินสดออกมาระหว่างทางที่ถือการลงทุนด้วย เหมือนเป็นการทยอยรับกำไรออกมา ซึ่งสามารถลดความเสี่ยงการจากลงทุนได้

อย่างไรก็ตามแม้บางกองทุนจะมีนโยบายจ่ายเงินปันผล แต่ก็ไม่ได้การันตีว่าจะจ่ายทุกปีอย่างสม่ำเสมอ เนื่องจากการจ่ายปันผลนั้นจะขึ้นกับกำไรในแต่ละปี หากกองทุนไม่มีกำไรคุณก็จะไม่ได้ปันผลในปีนั้น แต่กรณีที่คุณได้รับเงินปันผล เงินก้อนนั้นจะต้องถูกหักภาษีด้วย โดยสามารถเลือกได้ว่าจะหักภาษี ณ ที่จ่ายในอัตรา 10% แล้วไม่ต้องนำมารวมกับรายได้อื่น หรือไม่หักภาษี ณ ที่จ่าย แต่เอาไปคำนวณรวมกับรายได้เพื่อเสียภาษีเงินได้ประจำปีแทน

สำหรับกองทุนที่ไม่มีนโยบายจ่ายเงินปันผล ผลกำไรจะถูกนำไปสะสมในมูลค่าของกองทุนที่ลงทุนต่อเนื่องไป ดังนั้นผู้ลงทุนจึงควรตัดสินใจก่อนว่าต้องการเงินรายได้ระหว่างทางหรือไม่ และเปรียบเทียบข้อดี ข้อเสียระหว่างกองทุนที่มีกับไม่มีเงินปันผล

5. พิจารณาผลการดำเนินงานย้อนหลัง

เกณฑ์สำคัญที่ใช้ตัดสินใจเลือกซื้อกองทุนคือความน่าเชื่อถือ แล้วเราจะวัดความน่าเชื่อถือของกองทุนได้อย่างไร? หนึ่งในจุดวัดที่สามารถใช้พิจารณาได้คือ “ผลการดำเนินการย้อนหลัง” และเนื่องจาก LTF เป็นการลงทุนในหุ้นและต้องถือครองในระยะยาว จึงควรพิจารณาผลดำเนินงานย้อนหลังอย่างน้อย 3-5 ปี เนื่องจากการดูผลตอบแทนในระยะสั้นเป็นรายปี บางกองทุนอาจจะให้ผลตอบแทนดีในบางปี แต่ปีต่อมาอาจจะไม่ดีเท่าก็เป็นได้

แม้ผลการดำเนินงานย้อนหลังจะไม่ใช่ตัวการันตีผลตอบแทนในอนาคตเสียทีเดียว แต่กองทุนที่มีผลตอบแทนย้อนหลังดีติดต่อกันจะสามารถสร้างความเชื่อมั่นในการลงทุนได้ระดับหนึ่ง

สรุป

การลงทุนใน LTF นอกจากช่วยประหยัดภาษีให้คุณแล้ว ยังมีความคุ้มค่าอีกหลายต่อ ไม่ว่าจะเป็นโอกาสได้รับกำไรจากการถือครองในระยะยาว หรือเงินปันผล สิ่งสำคัญก่อนตัดสินใจซื้อกองทุนคือ การสำรวจตัวเองไม่ว่าจะเป็นเป้าหมายในการลงทุน สถานะการเงิน ความเสี่ยงที่คุณรับได้ และศึกษาเงื่อนไขรวมถึงนโยบายแต่ละกองทุนโดยละเอียด จะทำให้คุณสามารถเลือกซื้อ LTF ได้ตรงกับความต้องการ กลายเป็นความมั่นคงทางการเงินให้กับคุณในอนาคต

บลจ.กรุงศรี พร้อมช่วยคุณวางแผนการเงินและการลงทุน เตรียมตัวเพื่ออนาคต ศึกษากองทุนของกรุงศรีที่เน้นลงทุนในหุ้นพร้อมเปรียบเทียบกองทุนแต่ละตัวประกอบการตัดสินใจ

สามารถดูข้อมูลกองทุน LTF เพิ่มเติมได้ที่เมนูกองทุนรวม หรือดูโปรโมชั่นเพิ่มเติม

คลิกที่นี่

ควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน ความเสี่ยง และศึกษาสิทธิประโยชน์ทางภาษีในคู่มือการลงทุนก่อนตัดสินใจลงทุน | LTF เป็นกองทุนที่ส่งเสริมการลงทุนระยะยาวในหุ้น

สิทธิประโยชน์ทางภาษีและเงื่อนไข LTF

-

ลงทุนสูงสุดไม่เกิน 15% ของเงินได้พึงประเมินที่ต้องเสียภาษีเงินได้ในปีภาษีนั้น และไม่เกิน 500,000 บาทต่อ

-

ต้องถือหน่วยลงทุนอย่างน้อย 7 ปีปฏิทิน

-

กรณีขายคืนก่อน 7 ปีปฎิทิน ผู้ลงทุนต้องชำระคืนสิทธิประโยชน์ทางภาษีที่เคยได้รับของเงินลงทุนที่ขายคืนไปรวมกับเงินได้พึงชำระภาษีตามข้อกำหนดของกรมสรรพากร

-

การขายคืนจะดำเนินการโดยใช้หลักเกณฑ์ "เข้าก่อนออกก่อน (FIFO)"

ย้อนกลับ